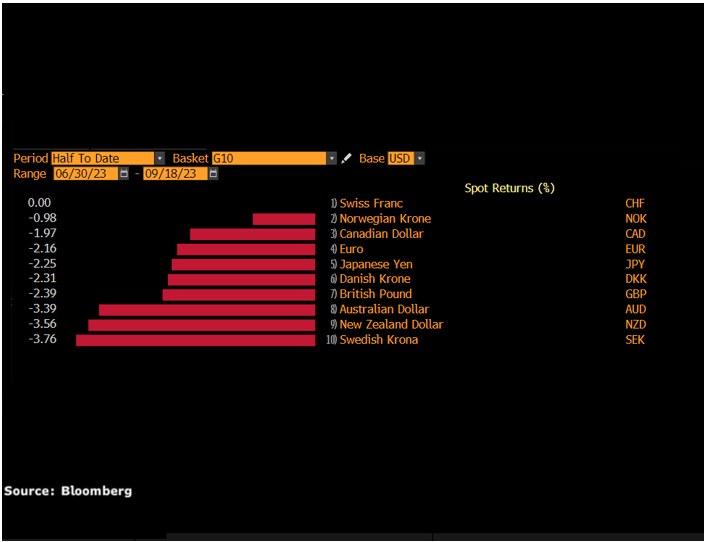

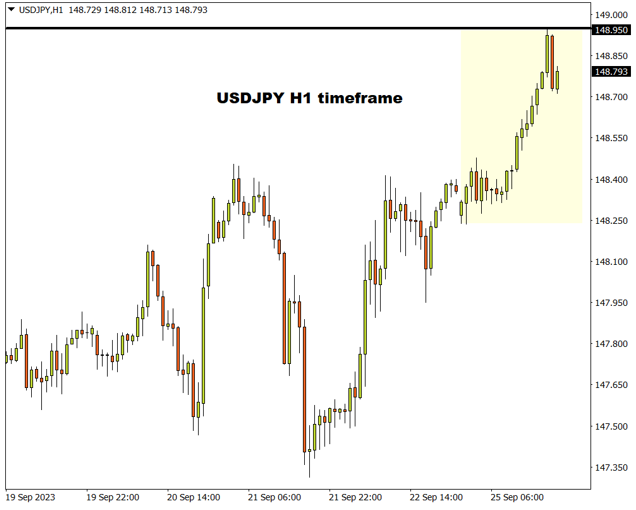

美元/日元周一走高,触及2022年10月以来的最高水平。

日元空头明显占据上风,今年迄今日元对美元贬值约11.8%,是表现最差的G10货币。

尽管通胀不断攀升,日本央行上周五宣布超宽松货币政策不变,继续保持鸽派立场。美日货币政策方向差异仍然是美元/日元上行的关键动力,但政府出手干预的风险可能会吓到日元空头。

【行情分析】美联储9月利率决议后市场怎么走?

中美暂和解见曙光,市场迎来巨变期

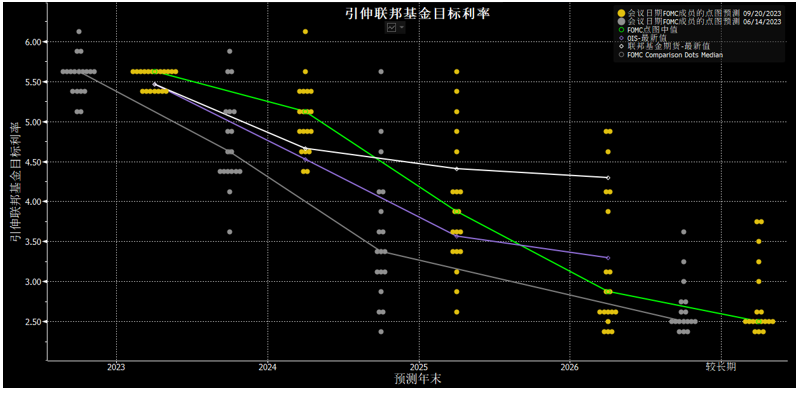

上周公布的9月美联储利率决议,有四个关键点:

1)本次利率决议不加息;(符合预期)

2)2023年年内或再加息一码;(略强于市场预期)

3)2024年的第一次降息时间可能会推迟到9月;(强于市场预期)

4)2026年美元利率会下降至2.9%。(降息后利率仍较高)

由于美联储整体态度强势,美元在会后延续上涨,美股触顶大跌。这表示投资者最为关注的美元,会因此一骑绝尘,开启上涨吗?

不一定。因为在周末,发布了更为重磅的消息,事关中美两大经济体的和解。在上周末也公布了相关消息,中美双方成立经济领域工作组,包括经济工作组和金融工作组。北京、上海推出最新政策,拟允许真实合规的、与外国投资者投资相关的资金转移自由汇入、汇出且无迟延。

中国的高端芯片科技突破,不仅增强了自身经济的韧性,也挤压了美国的科技赚钱能力。中美竞争势力此消彼长。这可能是促成双方暂时和解的根本原因。一旦暂时和解,原有的“弱A股”,“强美元”的市场逻辑势必将改变。

【财历焦点】 超级央行周落幕,市场焦点转向通胀数据

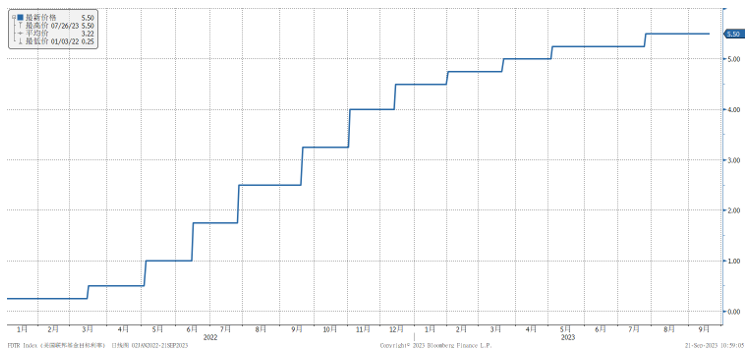

超级央行周落下帷幕,各大央行的政策决议料在今后较长一段时间产生重大影响。美联储是主要的市场“推手”,该行对美国经济保持韧性做出了鹰派反应,将明后年利率预期中值各上调50基点。由于经济增长预测上修而失业率预测下修,美债收益率升至新高,美元沉浸在美国“例外论”的气氛中,连续第10周飙升。像这样的连涨或连跌走势在主要货币中是极少见的。

本周,多位美联储官员发表讲话,他们将预测明年最可能出现的情况并探讨再次加息的前提条件。我们注意到,一些较有影响力的FOMC成员的鹰派程度可能不及点阵图中值所示水平。美联储主席鲍威尔主席也几次提到,鉴于美联储已经取得的进展,央行将“谨慎行事”。他还强调了一些潜在的不利因素,如汽车工人大罢工和政府关门危机,这些都值得我们在未来几天予以关注。

货币市场看上去仍不确信美联储的立场,期货市场预计今年再加息25个基点的概率约为40%。当然,这在很大程度上取决于数据,本周的焦点是周五的美国核心PCE物价指数,虽然食品和能源价格压力有所缓解,但核心通胀率仍处于令人不安的高位。个人收入和支出数据也是重要指标,因为消费对于美国经济能否软着陆至关重要。

【美股财报季】FedEx 联邦快递突发飞涨5%,财报喜忧参半还涨?

超级周尖峰时刻来袭!“最难”央行崛起的唯一可能竟是这个!

美联储、英国央行、日本央行和瑞士央行将在未来三日陆续做出利率决定。这些重磅事件引爆市场的同时也将孕育交易良机。

最受关注的美联储将率先登台,从市场定价情况来看,美联储几乎不可能加息。而且此前美联储官员们也多次呼吁,在采取下一步行动之前,要有耐心和时间来研究即将公布的数据。

更有可能撩拨市场神经的是利率预期“点阵图”中的利率预测。点阵图能告知大家:美联储官员们今年还会继续发出再次加息信号吗?明年会有多少次降息?

美国经济似乎在夏季重新提速,消费者支出和就业市场都展现出非凡的韧性。由于能源价格也在飙升,通胀压力不太可能消失。

所以美联储如果强化在较长时间内保持高利率的观点,那么美元和美债收益率未来仍将易上难下。

逆向的风险也不是完全不存在,银行业危机就有可能对美联储的紧缩产生负面的“放大效应”,但其全面影响在时间上会有滞后。

如果随着借贷成本的攀升,经济最终的滑坡又“巧遇”这一风险,并造成美联储立场转向,这无疑将对市场环境产生极大冲击。

【行情分析】超级央行周来袭,美联储领衔重大行情来袭

本周的两个重点,都是大事

本周有两个重点,特别是第二个可能被市场所忽视。

第一个重点是本周的美联储利率决议。最新调查数据显示,经济学家们预计美联储将维持利率5.25-5.5%不变。我们也认为在9月利率会议中保持利率不变的概率更大。

本次利率决议的悬念是,美联储会暗示结束加息周期,还是会保留加息悬念。对市场的区别是,前者可能会造成美元指数的触顶回落,后者可能会造成美元先震荡再转下跌。

第二个重点是日本央行利率决议,这是容易被市场所忽略的重点。在过去日本经济失去的20年中,日本央行长期执行超低利率货币政策。这导致投资者大量借入便宜的日元,在外汇市场中充当了融资货币。

最新的潜在变化是,日本央行行长植田和男表示,日本央行如果一旦央行确信通胀将伴随薪资上涨而继续上涨,“结束负利率政策”是可行的选择之一。一旦日本央行为日元加息,将促使融资日元大量回归(利多日元)。并在客观上抽离金融市场流动性,造成全球金融市场的震动。

【现学现用】美元指数冲击106,警惕触顶和阶段性走弱

从市场的各种最新“传言”看,美联储在9月利率决议中按兵不动的概率很高。

《华尔街日报》报道称,美联储达成共识,不会在下周的会议上加息。该报告还提到了政策转变,随着通胀数据一直在改善,委员们认为今年晚些时候再次加息的紧迫性有所降低。

另据CME“美联储观察”:美联储9月维持利率在5.25%-5.50%不变的概率为93%

美联储在9月停止加息,令全球窒息的收紧货币(加息)大概率结束。美元也因此或将进入到下跌周期中,我们在文末结合技术分析分析。

为何美联储又不加息了?美联储对加息的态度,有个剧烈转变过程,这是很多朋友不清楚的。

直到8月24日的全球央行年会,美联储主席鲍威尔都还表态要加息,使通胀回归2%的目标,当时整个市场普遍预期美联储还将强势加息。

随后中国突然爆出科技突围自制高端芯片,给了美国科技行业重重一击,对美产生了巨大影响:

【美股财报季】甲骨文发布财报,AI业务前景广阔

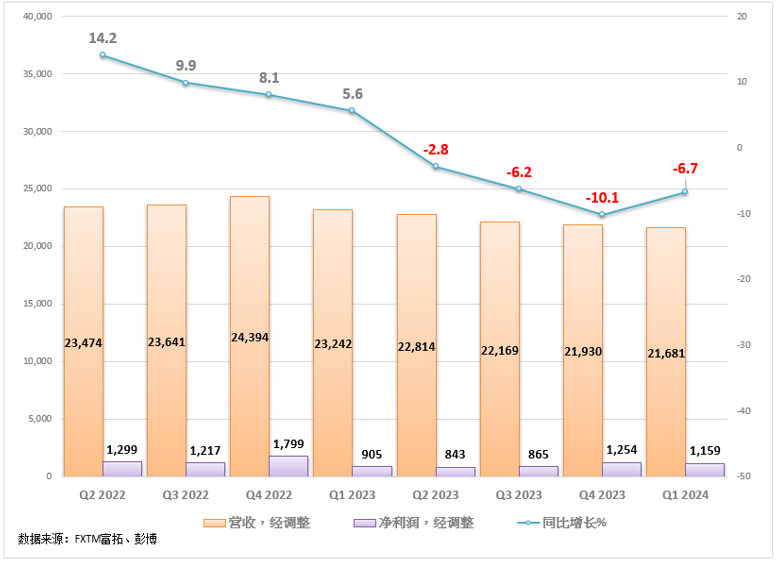

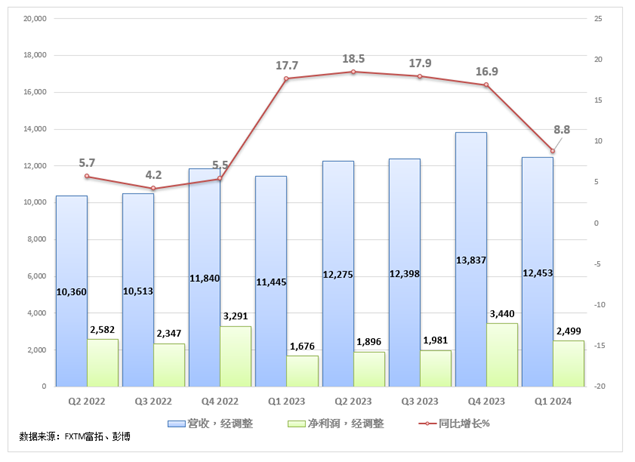

美股第二季度财报季接近尾声,但仍有一些重磅财报出炉。甲骨文于周一盘后公布了2024财年第一财季(截至2023年8月31日)业绩。

核心数据如下:

这两项数据均好于预期,但较上一季度下滑8.8%,令投资者有些失望。

第一财季经营现金流为70亿美元,增长9%,自由现金流为57亿美元,增长21%。

财报亮点包括云基础设施营收增长66%,增速远快于其他超大规模竞争对手。

整体云服务收入(包括基础设施和应用软件)营收增长30%,达到46亿美元,云服务和许可证支持业务占甲骨文总收入的77%。