由于欧美多国在12月有多个假期关系,12月的第一周经济日历便充满密集的重磅数据,包括美国11月非农就业数据、ISM服务业PMI、中国PMI和贸易账等,还有澳洲和加拿大两大央行决议将为全球主要央行年底最后一次利率决议拉开序幕。在下周美联储召开年内最后一次会议前,投资者将透过数据确认通胀处于下降进程中且经济增长在逐渐放缓。

年内最后一次非农将会利空美元吗?

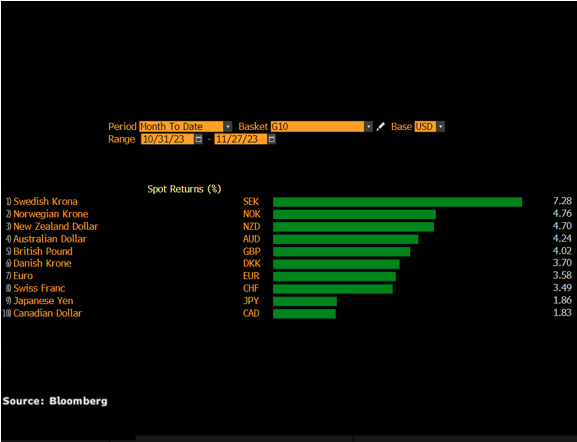

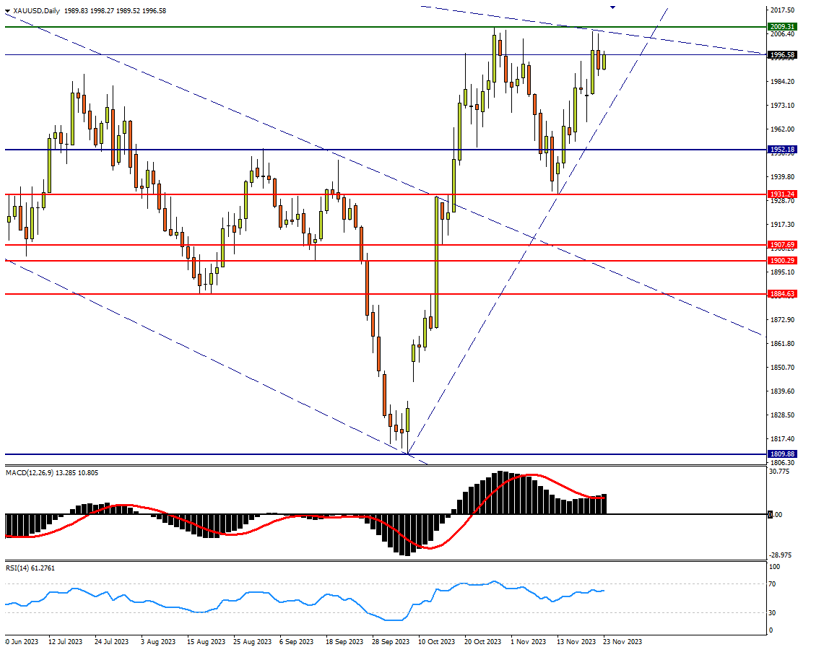

市场对美联储2024年开启降息的预期升温,目前已消化了美联储将降息逾100个基点的预期,3月首次降息25个基点的可能性接近三分之二。由于美国10月新增就业人数大幅逊于预期,因此11月可能会有小幅反弹。不过,就业增长疲软趋势已经出现,这应该会慢慢推高失业率,而薪资增长则会稳定在适中的速度。美元跟随美债收益率走低,200日均线构成阻力。