当地时间7月2日,英国股汇债市风暴席卷伦敦金融城!

起因是英国财政大臣蕾切尔·里夫斯在下院会议上的拭泪动作,被直播镜头全程捕捉。唐宁街迅速展开危机公关,不过因“个人问题”而失态的说辞,显然无法抵消各界猜疑与不安。

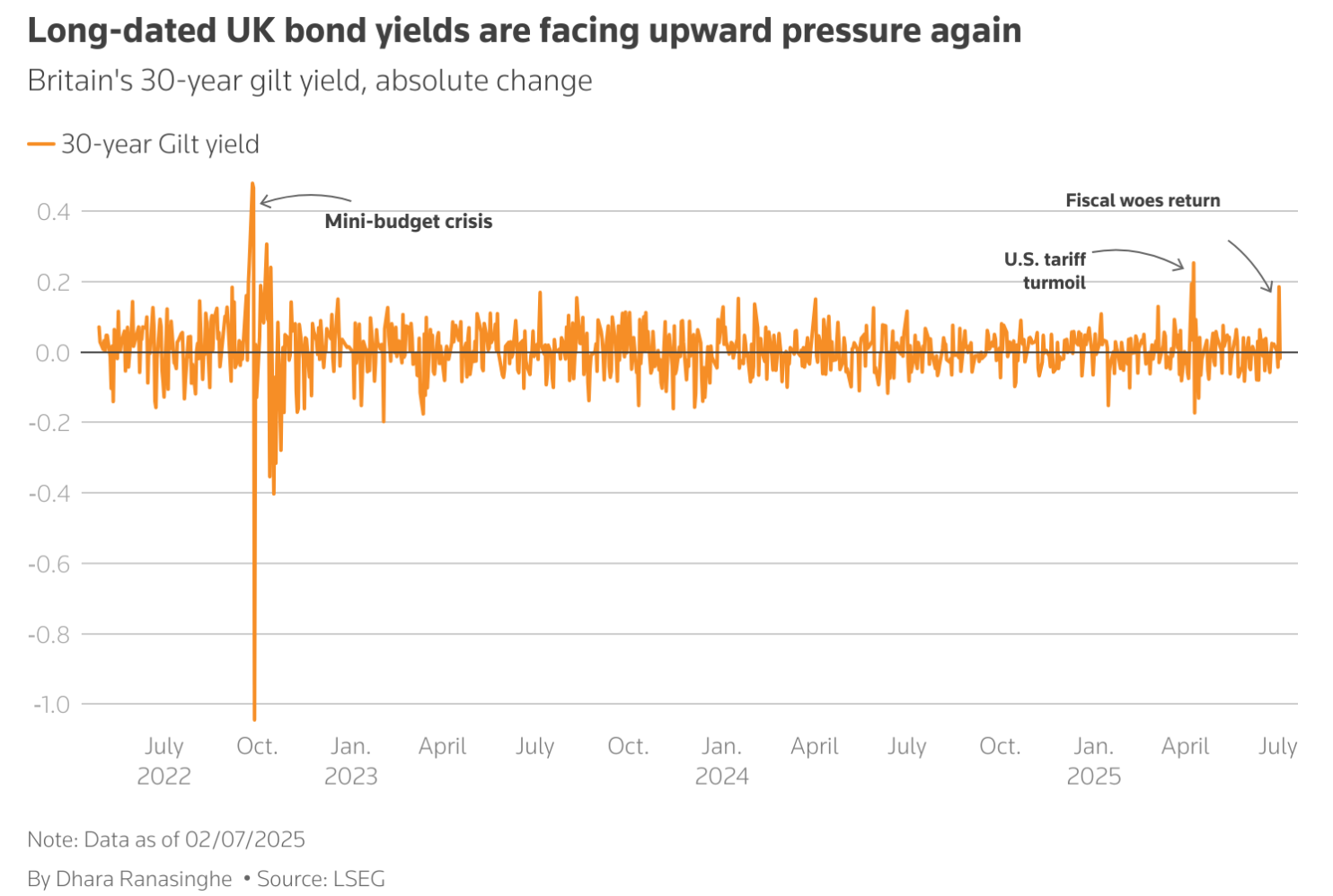

市场的剧烈反应,令人难免联想起2022年特拉斯“迷你预算”风波所引发的金融地震。

英国30年期“金边债券”收益率 来源:路透社

后续冲击暂时有限

“落泪”事件多半与英国政府面临的财政压力直接挂钩。

本周热点:关税谈判最后期限将至,这三大市场迎来关键考验

美国非农就业数据攀升失业率意外下降 美股三大指数再度拉高

美国股市三大指数3日走势同步强势上涨,其中道琼工业指数收盘上涨344.11点,涨幅0.77%,标普S&P500指数收盘上涨51.93点,涨幅0.83%,而纳斯达克涨势最为强劲,收盘大涨207.97点,涨幅1.02%,本周市场焦点美国公布6月非农新增就业人数攀升至14.7万人,远超出市场预期,而美国6月失业率更是意外地下滑至4.1%,使得美元指数短线出现一波短线急涨,此数据一出7月底的美联储Fed利率决策会议将大概率维持当前利率,后续市场变化走势需多加关注。

另外,技术分析面切入1小时级别观察美元指数持续向下修正,目前美元短线跌深后小幅反弹,等待反弹触及上方空方压力后有望再度下跌,建议投资人偏空看法为主。

技术分析(黄金XAUUSD):

财睛视角 | 美元来到下跌中转站!关注今夜央行“总动员”…

美国联邦公开市场委员会(FOMC)成员的政策分歧正越拉越大。由美联储主席鲍威尔领头的“观望”派目前暂时占据委员会多数。

鲍威尔认为,由于担心特朗普的关税政策可能会推高通胀,美联储应继续维持联邦基金利率在高于往常的水平,就像决策者一段时间以来所做的那样。

鹰派仍是主流

联储鹰派相信降低利率是有风险的。关税行动已使美国进口商付出额外的成本代价,其中的一部分又迟早会转嫁给消费者。

这可能会引发价格上涨螺旋,令美联储将通胀率限制在2%附近的政策目标遇挫。鲍威尔在上周两次国会听证,以及更早的议息会议之后都阐述了这点担忧。

上周中,里士满联储主席巴尔金,以及克利夫兰联储主席哈马克也表达了类似观点——

巴尔金:“鉴于当下经济强度,我们有耐心跟踪事态发展的空间。”

哈马克:“经济的不确定性使观望态度变得明智。”而在“委员会开始适度削减利率,以将政策恢复中性之前,政策很可能会长时间停留在某一水平”。

7月降息想法

【本周热点】重点关注欧元/美元走势,能否挺进1.20关口?

以伊冲突短暂停火国际油价重挫下跌 美股三大指数同步创高

美国股市三大指数26日走势同步强势上涨,其中道琼工业指数收盘大涨404.41点,涨幅0.94%,标普S&P500指数收盘上涨48.86点,涨幅0.80%,而纳斯达克收盘大涨194.36点,涨幅0.97%,本周市场焦点以色列与伊朗地缘冲突获得短暂的停火协议后,使得国价油价出现崩跌走势,同时股市扫除利空阴霾出现连续性上涨走势,另一方面提醒市场投资人,今晚美国公布5月核心PCE物价指数年率,晚间行情将出现剧烈波动,请务必谨慎留意。

另外,技术分析面切入1小时级别观察美元指数冲高后转折重挫下跌,目前美元短线呈现空方排列,等待弱势反弹后有望再度下跌,建议投资人偏空看法为主。

技术分析(黄金XAUUSD):

热点时评 | 地缘冲击光速退散!油市生态怒撕“老黄历”

就在人们担心德黑兰会封锁全球石油、天然气运输命脉:霍尔木兹海峡,从而扰乱全球供应的时候,以色列和伊朗“意外”停火了。

而继周一(23日)录得两位数百分比跌幅后,美油和布油两大合约周二再度齐挫6%。至此,价格再次回到两周前以色列发动大规模军事打击时的水平。

虽然双方随后仍有零星的导弹互射,但特朗普的“停火宣言”似已真实生效。

中东地缘风险对于油价的扰动得以“光速平复”,这一过程表明,石油市场参与者已大幅降低了中东地缘政治紧张局势的风险溢价。

来看油市剧变背后的连串关键动因——

美国“放松”伊朗石油出口

特朗普总统周二在社交媒体上宣布:

“东方大国现在可以继续从伊朗购买石油,也希望他们能从我们这儿买。”

这是特朗普在今年2月重启对伊“高压”政策后的重大转变,原本美国旨在将伊朗朝“零出口”的方向极限施压。据消息人士透露,就连美国财政部和负责对伊制裁的官员对声明内容也倍感惊讶。

周中盘点:中东休战、鲍威尔证词和美国PCE数据